Obliczanie kosztów uzyskania przychodu w przypadku dwóch umów o pracę stanowi temat, który z pewnością może wydać się zawiły dla wielu pracowników. Gdy stykamy się z dwoma stosunkami pracy, warto zrozumieć, jak prawidłowo podchodzić do kosztów uzyskania przychodu. Zgodnie z obowiązującymi przepisami, pracownik może korzystać z podwójnych kosztów uzyskania przychodu z obu umów, co zdecydowanie wpływa na wysokość zaliczki na podatek dochodowy.

W praktyce podwójne umowy oznaczają, że każdy pracodawca ma obowiązek obliczyć koszty uzyskania przychodu osobno, bazując na wysokości wynagrodzenia, które wypłaca. Koszty, które dotyczą standardowego zatrudnienia, wynoszą 250 zł miesięcznie z jednego pracodawcy. Jednak w sytuacji dwóch umów limit roczny wzrasta do 4500 zł. Dlatego kluczowe znaczenie ma zrozumienie, jak te przepisy funkcjonują w praktyce podczas obliczeń miesięcznych i rocznych.

Koszty uzyskania przychodu przy dwóch umowach o pracę przynoszą korzyści

W momencie przystąpienia do rozliczeń, należy pamiętać, że każdy pracodawca osobno musi uwzględnić koszty uzyskania przychodu oraz obliczenia składki ZUS od łącznej podstawy przychodów. Pracownik może liczyć na podwójne koszty uzyskania przychodu, co znacząco wpływa na wysokość miesięcznych zaliczek na podatek dochodowy. Warto zauważyć, że te stawki nie są kumulowane na koniec roku, co oznacza, iż zarobki uzyskiwane w trakcie roku nie wpływają na ich wysokość w rozliczeniach miesięcznych.

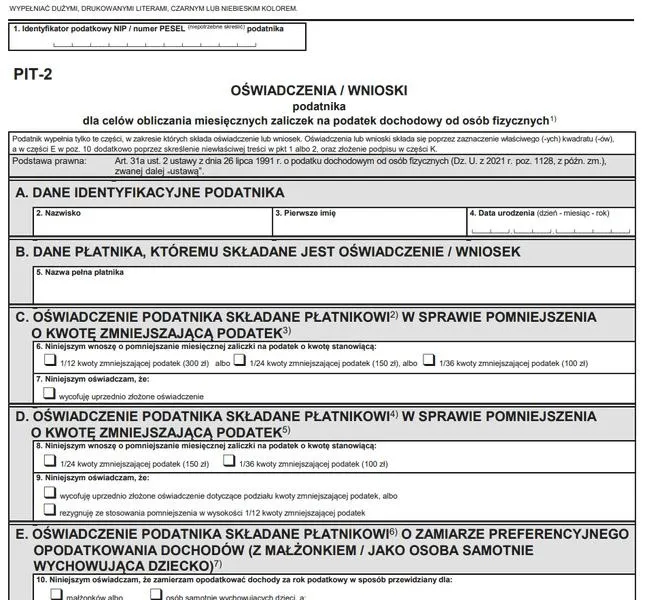

Na koniec, dla pełniejszego obrazu warto pamiętać, że przy rozliczaniu przychodów z dwóch umów, nie tylko koszty uzyskania przychodu mają znaczenie. Istotne jest również złożenie oświadczenia PIT-2, które umożliwia odliczenie kwoty wpływającej na zmniejszenie zaliczki na podatek. W 2026 roku podatnik może podzielić tę kwotę pomiędzy dwóch lub trzech płatników, co pozwala każdej umowie wpływać na obliczenia podatkowe. To wszystko sprawia, że proces obliczania kosztów uzyskania przychodu przy dwóch umowach może być łatwiejszy, niż się wydaje, niemniej jednak wymaga dobrej organizacji oraz znajomości prawa.

Jak samodzielnie rozliczyć PIT przy dwóch umowach o pracę?

Rozliczenie podatku dochodowego, gdy pracujemy na podstawie dwóch umów o pracę, może być wyzwaniem. Dlatego warto znać kilka kluczowych kroków, które uproszczą ten proces. Poniższa lista przedstawia szczegółowe informacje dotyczące obliczania składek ZUS oraz kosztów uzyskania przychodu, co znacząco ułatwi prawidłowe rozliczenie PIT.

-

Obliczanie składek ZUS

W przypadku posiadania dwóch umów o pracę, konieczne jest obliczenie składek ZUS od łącznej podstawy, którą stanowią wynagrodzenia z obu umów. To oznacza, że każda wypłata powinna być sumowana, a składki na ubezpieczenie emerytalne, rentowe i chorobowe należy obliczać na podstawie całkowitego wynagrodzenia brutto z obu umów.

-

Koszty uzyskania przychodu

Każdy pracownik, w tym zatrudniony na podstawie dwóch umów, ma prawo do odliczenia kosztów uzyskania przychodu. W takim przypadku, koszty te są podwójne i wynoszą 600 zł miesięcznie. Uwzględniając je podczas obliczania zaliczki na podatek dochodowy, pamiętaj, że roczny limit nie może przekroczyć 4 500 zł dla pracowników zatrudnionych w więcej niż jednym miejscu.

-

Obliczanie zaliczki na podatek dochodowy

Aby obliczyć miesięczną zaliczkę na podatek dochodowy, weź pod uwagę łączny dochód pracownika osiągnięty w danym miesiącu, uwzględniając jednocześnie dodatkowe, podwójne koszty uzyskania przychodu. Nie zapomnij, że korzystając z formularza PIT-2, można pomniejszyć zaliczkę podatkową o 300 zł maksymalnie w jednym miesiącu. W przypadku dwóch umów zaliczkę należy podzielić, na przykład, na 150 zł dla każdej umowy.

-

Składki zdrowotne

Podczas obliczania składki na ubezpieczenie zdrowotne, pamiętaj, że jeśli składka zdrowotna przewyższa zaliczkę podatkową, jej wysokość musi być obniżona do poziomu tej zaliczki. Z kolei w sytuacji, gdy przy drugiej wypłacie w tym samym miesiącu obliczenia wskazują, że składka zdrowotna jest niższa niż zaliczka, oblicz ją w pełnej wysokości.

Planując budżet w przypadku dwóch umów o pracę, warto dobrze zrozumieć zasady dotyczące kosztów uzyskania przychodu. Dzięki temu można optymalizować swoje obliczenia podatkowe i uniknąć nieporozumień podczas rozliczeń.

| Typ umowy | Koszty uzyskania przychodu miesięczne | Koszty uzyskania przychodu roczne (limit) |

|---|---|---|

| Jedna umowa o pracę | 250 zł | 3000 zł |

| Dwie umowy o pracę | 250 zł (z każdego pracodawcy) | 4500 zł |

Zasady dotyczące składek ZUS dla pracownika z podwójnym zatrudnieniem

Poniższa lista zawiera kluczowe zasady dotyczące składek ZUS dla pracowników zatrudnionych na podstawie dwóch umów o pracę. Znajdziesz w niej istotne informacje związane z rozliczeniami, kosztami uzyskania przychodu oraz ulgami podatkowymi, które pomagają w prawidłowym naliczaniu składek oraz obliczaniu wynagrodzenia.

- Sumowanie podstawy składek ZUS: Gdy pracownik jest zatrudniony na dwóch umowach o pracę w jednym miesiącu, pracodawca ma obowiązek naliczać składki ZUS od łącznej podstawy uzyskanej z obu umów. Wszystkie składki powinny być wykazywane w jednym bloku raportu ZUS RCA, co znacząco ułatwia kontrolę i zmniejsza ryzyko błędów w obliczeniach.

- Koszty uzyskania przychodu: Pracownik zatrudniony na dwóch umowach przysługuje prawo do podwójnych kosztów uzyskania przychodu, które zazwyczaj wynoszą 250 zł miesięcznie z każdej umowy. Należy jednak pamiętać, że łączna kwota nie może przekroczyć 4500 zł rocznie. W przypadku, gdy miejsce zamieszkania pracownika znajduje się poza miejscowością wykonywanej pracy, mogą zostać podwyższone koszty do 300 zł miesięcznie, a rocznie nawet do 5400 zł.

- Ulga podatkowa: Pracownicy mają możliwość składania oświadczenia PIT-2, które pozwala na odliczenie kwoty zmniejszającej miesięczną zaliczkę na podatek. Gdy zatrudniony posiada dwie umowy, kwota ta wynosi 150 zł miesięcznie i może być stosowana u każdego z pracodawców. Takie rozwiązanie ułatwia rozliczenia podatkowe oraz przyczynia się do zmniejszenia obciążeń finansowych pracownika.

- Wymiar czasu pracy i dobrostan pracownika: Przy zatrudnianiu pracownika na podstawie dwóch umów, pracodawcy muszą dbać o przestrzeganie norm czasu pracy, zapewniając odpowiednie przerwy wypoczynkowe między zmianami. Warto, aby to zostało uwzględnione w ewidencji czasu pracy, aby uniknąć sytuacji, w której pracownik mógłby być obciążony nadmiernym wysiłkiem.

Podział ulgi podatkowej w przypadku zatrudnienia na dwóch etatach

Decydując się na zatrudnienie na dwóch etatach, staję przed wyzwaniem, które może okazać się znacznie trudniejsze, szczególnie w kontekście kwestii podatkowych. Często zastanawiam się, jak prawidłowo rozliczyć swoje dochody, zwłaszcza biorąc pod uwagę ulgę podatkową. Posiadając dwie umowy o pracę, powinienem pamiętać, że z każdej z nich przysługują mi indywidualne koszty uzyskania przychodu. Co więcej, te koszty mają istotny wpływ na wysokość zaliczki na podatek dochodowy, a to jest niezwykle ważne dla mojego miesięcznego budżetu.

W związku z rozliczaniem dochodów z dwóch etatów, muszę obliczyć łączne wynagrodzenie, które następnie posłuży jako podstawa do obliczenia składek ZUS oraz zaliczek na podatek. Warto również zwrócić uwagę na to, że mogę uwzględniać koszty uzyskania przychodu oddzielnie dla każdego etatu. Dzięki temu, wykonując różne rodzaje pracy, mogę zyskać podwyższone koszty uzyskania, co stanowi istotną ulgę podatkową w mojej sytuacji.

Możliwość podziału ulgi podatkowej na dwa etaty

Warto podkreślić, że zasady dotyczące ulgi podatkowej w 2026 roku zostały uproszczone. Gdy zdecyduję się złożyć PIT-2 u obu pracodawców, mam możliwość podziału przysługującej mi kwoty zmniejszającej podatek. Takie podejście oznacza, że z każdej wypłaty mogę odliczać mniejszą, ale wciąż istotną kwotę, co wpływa na wysokość zaliczek na podatek dochodowy. Takie rozwiązanie z pewnością ułatwia mi planowanie budżetu oraz pozwala na elastyczniejsze podejście do miesięcznych wydatków.

Nie można także zapominać o tym, że podczas obliczania składek zdrowotnych muszę być świadomy zasady, która mówi, iż jeżeli składka ta przekracza zaliczkę na podatek, następuje jej obniżenie do poziomu zaliczki. Takie szczegóły mogą budzić wiele pytań i wątpliwości, dlatego warto zasięgnąć dokładnych informacji lub skorzystać z dostępnych w Internecie kalkulatorów wynagrodzeń, aby uniknąć nieprzyjemnych niespodzianek podczas rozliczenia podatkowego. Mam nadzieję, że dzięki moim dwóm etatom uda mi się nie tylko zaspokoić codzienne potrzeby, ale także mądrze zarządzać swoimi finansami!

Ciekawostką jest, że w przypadku zatrudnienia na dwóch etatach, możesz złożyć PIT-2 u obu pracodawców, co pozwala na lepsze rozłożenie ulgi podatkowej i minimalizację zaliczek na podatek. To strategia, która może znacznie ułatwić zarządzanie budżetem domowym!

Przepisy dotyczące czasu pracy a zatrudnienie na dwóch umowach

Pracowanie na dwóch umowach o pracę staje się coraz bardziej powszechne na rynku pracy. Więcej w tym temacie napisaliśmy w tym miejscu. W obliczu sytuacji finansowej niektórzy decydują się na dodatkowe zatrudnienie, a inni podejmują takie decyzje z powodu różnorodności zadań, które mają do zrealizowania w różnych rolach. Jak więc poradzić sobie z przepisami dotyczącymi czasu pracy oraz wynagrodzenia w takiej sytuacji? Wiedza na ten temat ma kluczowe znaczenie, by uniknąć nieporozumień, które mogą wynikać z obowiązku przestrzegania norm pracy oraz konieczności obliczania składek ZUS i podatku dochodowego.

Patrząc z perspektywy prawa, warto zauważyć, że nie ma ograniczeń dotyczących liczby umów zawieranych z tym samym pracodawcą. To niezwykle istotne, aby pamiętać, że każdy z tych stosunków pracy wymaga dokładnego rozliczania. W praktyce oznacza to konieczność prowadzenia odrębnych ewidencji czasu pracy. Pracodawcy muszą także przestrzegać zasad dotyczących odpoczynku, takich jak na przykład 11 godzin nieprzerwanego odpoczynku dobowego oraz średnio 40 godzin tygodniowo. Niezbędne jest również naliczanie składek ZUS od łącznego wynagrodzenia, które uzyskuje się w ramach obu umów, co może sprawiać pewne trudności w praktycznym zastosowaniu.

Nie ma ograniczeń w zatrudnieniu na kilka etatów

Kiedy przychodzi do kosztów uzyskania przychodu, zasady pozostają równie przejrzyste. Pracownik zatrudniony na dwóch umowach ma prawo do podwójnych kosztów uzyskania, co powinno znajdować odzwierciedlenie w każdym rozliczeniu. Niemniej jednak, w kontekście podatków przysługuje mu jedynie jedna kwota zmniejszająca miesięczne zaliczki na podatek dochodowy. Zgodnie z nowymi przepisami możliwy jest podział tej kwoty pomiędzy dwóch lub trzech płatników, co stanowi korzystne rozwiązanie przy zatrudnieniu w różnych miejscach. Takie podejście zapewnia większą elastyczność, ale jednocześnie wymaga skrupulatnego przestrzegania formalności.

Podsumowując, zatrudnienie na dwóch umowach o pracę okazuje się legalne i akceptowane przez prawo. Jednocześnie stawia jednak przed pracownikami oraz pracodawcami wiele wyzwań związanych z dokładnym rozliczaniem czasu pracy oraz wynagrodzenia. Dlatego warto być świadomym obowiązujących przepisów, aby móc z nich jak najlepiej skorzystać i uniknąć niepotrzebnych komplikacji. Pamiętajmy, że każde dodatkowe zatrudnienie generuje także kolejne obciążenia, zarówno dla pracowników, jak i pracodawców. W związku z tym, planując pracę w różnych miejscach, warto z góry zadać sobie pytanie, czy jesteśmy w stanie sprostać tym wymaganiom. Pod tym odnośnikiem znajdziesz artykuł, w którym o tym wspominamy.

Ciekawostką jest, że pracując na dwóch etatach, można w korzystny sposób zarządzać kosztami uzyskania przychodu, co może pomóc w obniżeniu podstawy opodatkowania. Pracownicy mogą odliczać koszty uzyskania przychodu od obu umów, jednak muszą pamiętać, że tylko jedna kwota zmniejszająca zaliczki na podatek zostanie uwzględniona, co wymaga precyzyjnego planowania finansowego.