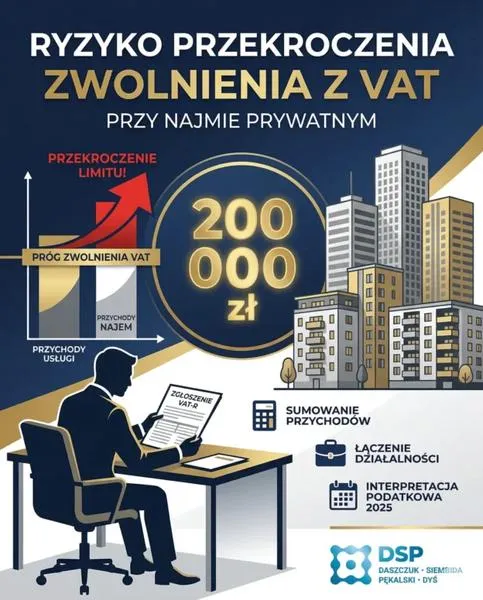

Gdy prowadzę własną firmę i myślę o zwolnieniu z VAT, muszę dokładnie zapoznać się z przepisami regulującymi tę kwestię. W Polsce wyróżniamy dwa główne typy zwolnień: podmiotowe i przedmiotowe. Zwolnienie podmiotowe przysługuje przedsiębiorcom, których wartość sprzedaży w roku ubiegłym nie przekroczyła 200 000 zł, a od 2026 roku ten limit wzrośnie do 240 000 zł. To oznacza, że jeżeli moje przychody mieszczą się w tej granicy, mogę korzystać ze zwolnienia i wystawiać faktury bez VAT, co znacząco upraszcza kwestie finansowe związane z moją działalnością.

Przedmiotowe zwolnienie z VAT dotyczy konkretnych branż

Natomiast zwolnienie przedmiotowe przyznawane jest w zależności od rodzaju prowadzonej działalności, co nie jest uzależnione od obrotów. Przykładowo, usługi medyczne, edukacyjne czy artystyczne są objęte tym zwolnieniem. Jeśli zatem świadczę usługi w jednej z tych branż, mogę korzystać z przedmiotowego zwolnienia, bez względu na wysokość przychodu. Z kolei należy pamiętać, że przedsiębiorcy wykonujący niektóre usługi, takie jak prawnicze czy jubilerskie, nie mają możliwości skorzystania z tego zwolnienia podmiotowego.

Jak wygląda faktura bez VAT i jakie informacje musi zawierać?

Ważne jest zwrócenie uwagi na elementy, które musi zawierać faktura wystawiana przez podatnika zwolnionego z VAT. Zgodnie z przepisami, na fakturze powinnam umieścić datę wystawienia, numer kolejny, imię i nazwisko lub nazwę mojej firmy, a także dane nabywcy oraz szczegóły dotyczące towaru lub usługi. Nie muszę wskazywać stawki VAT, wystarczy oznaczenie "ZW" w odpowiednim polu. Co istotne, faktura nie wymaga podawania podstawy prawnej zwolnienia, jeśli pochodzi ona z limitu obrotów, co sprawia, że moje prowadzenie działalności staje się prostsze.

W kontekście zbliżających się zmian związanych z Krajowym Systemem e-Faktur (KSeF), który zacznie obowiązywać od 1 lutego 2026 roku, warto już dzisiaj zaktualizować swoje systemy księgowe. Bez względu na to, czy jestem zwolniony z VAT, czy też czynnym podatnikiem, KSeF z pewnością wpłynie na sposób, w jaki wystawiam i ewidencjonuję moje faktury. Ostatecznie każda zmiana mająca na celu uproszczenie procesów oraz poprawę transparentności stanowi krok w dobrym kierunku dla wszystkich nas.

Dokumentacja sprzedaży w działalności: rachunek czy faktura?

Właściwe ustalenie, czy lepiej wystawiać rachunki, czy faktury w działalności gospodarczej, ma kluczowe znaczenie dla prowadzenia księgowości oraz zgodności z obowiązującymi przepisami. Dlatego poniżej przedstawiam listę najważniejszych zasad, które ułatwią Ci podjęcie decyzji oraz zrozumienie, jakie elementy powinny się znaleźć w tych dokumentach.

- Kto może skorzystać ze zwolnienia z VAT? Przedsiębiorcy, których roczne obroty nie przekraczają 200 000 zł (od 2026 r. limit wzrośnie do 240 000 zł), mogą skorzystać ze zwolnienia z VAT. Dodatkowo, istnieją również zwolnienia przedmiotowe dotyczące niektórych usług, takich jak medyczne czy edukacyjne. Warto znać te limity, ponieważ pozwala to na prawidłowe prowadzenie księgowości.

- Obowiązek wystawiania faktur na żądanie Przedsiębiorcy, którzy są zwolnieni z VAT, nie muszą wystawiać faktur, chyba że nabywca zgłosi takie żądanie w ciągu 3 miesięcy od daty sprzedaży. W sytuacji, gdy nabywca wymaga faktury, sprzedający musi wystawić dokument w określonym terminie, najczęściej do 15 dnia miesiąca następującego po sprzedaży. Ważne jest, aby przestrzegać tych terminów, aby uniknąć ewentualnych problemów z kontrolami skarbowymi.

- Elementy, jakie powinny znaleźć się w fakturze zwolnionej z VAT Każda faktura wystawiana przez podatnika zwolnionego z VAT powinna zawierać: datę wystawienia, numer dokumentu, imiona i nazwiska lub nazwy stron oraz ich adresy, nazwę towaru lub usługi, miarę oraz ilość dostarczonych towarów, cenę jednostkową oraz kwotę należności ogółem. Choć dokument nie musi zawierać podstawy prawnej zwolnienia, to warto dodać tę informację, aby zwiększyć transparentność.

- Rachunek a faktura: jaka różnica? Choć zarówno rachunek, jak i faktura potwierdzają sprzedaż, to warto zauważyć, że rachunek może wystawiać podmiot zwolniony od VAT, w przeciwieństwie do faktury, która powinna być standardowym dokumentem dla wszystkich transakcji handlowych. Dokument oznaczony jako rachunek, który zawiera wymagane prawem informacje, również może być traktowany jako faktura. W związku z tym dla przedsiębiorców zwolnionych z VAT korzystniejsze okazuje się wystawianie faktur, co zapewnia pewność co do formalności prawnych.

Elementy, które musi zawierać faktura uwzględniająca zwolnienie z VAT

Wystawiając fakturę jako podatnik zwolniony z VAT, warto znać szczególne zasady, które towarzyszą temu procesowi. Należy podkreślić, że nie każda firma ma obowiązek wystawiania tego dokumentu; zasada ta dotyczy przede wszystkim sytuacji, w których nabywca wyraźnie poprosi o fakturę w ciągu trzech miesięcy od zakupu lub wykonania usługi. W takim przypadku sprzedawca jest zobowiązany do wystawienia faktury do 15. dnia miesiąca następującego po sprzedaży albo w ciągu 15 dni od momentu zgłoszenia żądania, w zależności od terminu złożenia prośby.

Ważne, aby faktura zawierała wszystkie niezbędne elementy formalne. Koniecznie należy umieścić takie dane, jak data wystawienia, numer faktury, imiona i nazwiska lub nazwy podatnika oraz nabywcy, a także ich adresy, nazwa towaru lub usługi, miara i ilość dostarczonych towarów. Gdy przygotowujemy fakturę, nie możemy zapomnieć o jednostkowej cenie towaru oraz całkowitej kwocie należności. W przypadku faktur związanych z zwolnieniem, zaleca się również wyraźne wskazanie podstawy prawnej zwolnienia.

Faktura ze zwolnieniem z VAT musi zawierać kilka kluczowych elementów

Staranność przy sporządzaniu faktury ma kluczowe znaczenie, ponieważ pozwala uniknąć problemów z fiskusem. Od 1 stycznia 2026 roku, podatnicy zwolnieni z VAT zostaną zobowiązani do korzystania z Krajowego Systemu e-Faktur, co z pewnością poprawi kontrolę nad dokumentacją sprzedaży. Warto również zaznaczyć, że faktura wystawiana przez nievatowców nie musi zawierać oznaczenia stawki VAT; jednak zastosowanie skrótu "ZW" w odpowiedniej rubryce będzie jak najbardziej poprawne. Elementy te powinny być brane pod uwagę podczas wystawiania faktur bez VAT, aby dokumenty były zgodne z obowiązującymi przepisami prawnymi i ułatwiały ewidencjonowanie transakcji.

Nie wolno zapominać, że zasady wystawiania faktur ciągle się zmieniają, dlatego tak istotne jest, aby na bieżąco śledzić obowiązujące przepisy. Przedsiębiorcy korzystający ze zwolnienia z VAT muszą pamiętać, iż mimo braku ogólnego obowiązku wystawiania faktur, ich prawidłowe i terminowe sporządzanie na życzenie kupującego może sprzyjać budowaniu zaufania oraz profesjonalnego wizerunku firmy. Rozwijanie umiejętności w zakresie wystawiania faktur to także sposób na unikanie nieprzyjemności z urzędami skarbowymi.

Ciekawostką jest, że przedsiębiorcy zwolnieni z VAT mają możliwość sporządzania faktur w formie elektronicznej, co nie tylko przyspiesza proces wystawiania dokumentów, ale także korzystnie wpływa na przechowywanie i archiwizowanie ich w sposób bardziej ekologiczny i efektywny.

Wystawianie rachunków jako alternatywa dla faktur – co warto wiedzieć

Wystawianie rachunków zamiast faktur to temat, który wywołuje wiele emocji wśród przedsiębiorców, szczególnie tych korzystających ze zwolnienia z VAT. Osobiście uważam, że warto zapoznać się ze wszystkimi aspektami tej alternatywy, ponieważ pozwala to na podejmowanie bardziej świadomych decyzji w prowadzeniu działalności. Rachunki wpisują się w trend uproszczonej dokumentacji, ponieważ ich zawartość jest znacznie mniej skomplikowana niż w przypadku tradycyjnych faktur. To wygodne rozwiązanie, które umożliwia szybkie i łatwe potwierdzenie sprzedaży oraz może pomóc w uniknięciu zbędnych formalności.

Warto jednak mieć na uwadze, że nie wszyscy przedsiębiorcy mogą korzystać z wystawiania rachunków. Wyłącznie osoby zwolnione z VAT cieszą się w tej kwestii większą swobodą. W przypadku przekroczenia ustalonego limitu obrotów pojawia się konieczność wystawiania faktur VAT. Dlatego nim zdecydujesz się na wystawienie rachunku, dokładnie rozejrzyj się po swojej działalności. Rachunek, podobnie jak faktura, wymaga zawarcia podstawowych danych, takich jak imię i nazwisko zarówno sprzedawcy, jak i nabywcy, data wystawienia oraz szczegóły dotyczące transakcji. Pragnę podkreślić, że to nie sama nazwa dokumentu, a jego treść decyduje o traktowaniu go przez organy skarbowe.

Rachunki jako alternatywa z ograniczeniami

Choć rachunki charakteryzują się prostotą, warto uświadomić sobie, że nie zwalniają one z obowiązku wystawienia faktury, gdy klient tego zażąda. Jeśli piszę o swoich doświadczeniach, to mogę stwierdzić, że każdemu przedsiębiorcy może zdarzyć się sytuacja, w której nabywca będzie potrzebować faktury do swojej księgowości. W takich momentach warto być gotowym do wystawienia dokumentu w odpowiednim czasie. Należy też pamiętać, że jeżeli nabywca zażąda faktury w ciągu trzech miesięcy od dokonania transakcji i nie wystawisz tego dokumentu, możesz napotkać komplikacje. Z tego powodu elastyczność w podejściu do kwestii dokumentacji okazuje się kluczowa.

Kolejną sprawą, którą warto rozważyć przy wystawianiu rachunków, jest wprowadzenie Krajowego Systemu e-Faktur (KSeF). Zmiany związane z tym systemem mogą znacząco wpłynąć na dotychczasowe zasady fakturowania, co z kolei dotknie również sposób prowadzenia rachunkowości. Rachunki, w przeciwieństwie do faktur, nie mają obowiązku wystawiania w KSeF, co może być korzystne dla przedsiębiorców zwolnionych z VAT. Pamiętaj jednak, aby regularnie monitorować aktualne przepisy i dostosowywać swoje działania do wprowadzających się zmian w polskim prawodawstwie.

Aspekt |

Rachunek |

Faktura |

|---|---|---|

Złożoność dokumentu |

Znacznie mniej skomplikowany |

Tradycyjnie bardziej skomplikowany |

Możliwość wystawiania |

Tylko przez osoby zwolnione z VAT |

Wymagana przy przekroczeniu limitu obrotów |

Podstawowe dane |

Imię i nazwisko sprzedawcy i nabywcy, data wystawienia, szczegóły transakcji |

Imię i nazwisko sprzedawcy i nabywcy, data wystawienia, szczegóły transakcji |

Obowiązek wystawienia na żądanie |

Nie zwalnia z wystawienia faktury na żądanie |

Obowiązek wystawienia na żądanie |

Link do Krajowego Systemu e-Faktur |

Nie ma obowiązku wystawiania w KSeF |

Obowiązek wystawiania w KSeF |

Wsparcie w księgowości |

Może nie być wystarczające w przypadku żądania faktury |

Podstawowy dokument do księgowości |

Śledzenie przepisów |

Wymaga regularnego monitorowania zmian w przepisach |

Wymaga regularnego monitorowania zmian w przepisach |

Ciekawostką jest to, że wystawiając rachunki, przedsiębiorcy unikają niektórych formalności związanych z Krajowym Systemem e-Faktur (KSeF), co może znacząco uprościć ich procesy księgowe.

Obowiązki podatnika zwolnionego z VAT w Krajowym Systemie e-Faktur

Poniżej zamieszczam szczegółowy opis obowiązków podatnika zwolnionego z VAT w Krajowym Systemie e-Faktur. Zawiera on kluczowe kroki, które każdy podatnik powinien poznać oraz zrozumieć, aby prawidłowo wystawiać faktury bez VAT i dostosować się do nadchodzących zmian w prawie.

- Sprawdzenie uprawnień do zwolnienia z VAT

Przede wszystkim podatnik powinien upewnić się, czy spełnia warunki do korzystania ze zwolnienia z VAT, które dzieli się na dwa typy: podmiotowe i przedmiotowe. Zwolnienie podmiotowe przysługuje przedsiębiorcom, których roczna sprzedaż nie przekracza 200 000 zł (od 1 stycznia 2026 r. limit wzrośnie do 240 000 zł). Z drugiej strony, zwolnienie przedmiotowe dotyczy określonych rodzajów działalności, takich jak usługi medyczne czy edukacyjne.

- Wystawienie faktury na żądanie

Warto zauważyć, że podatnik zwolniony z VAT nie ma obowiązku wystawiania faktury, z wyjątkiem sytuacji, gdy nabywca zażąda jej w terminie 3 miesięcy od daty sprzedaży. Fakturę należy wystawić:

do 15. dnia następnego miesiąca, jeśli żądanie zgłoszono do końca miesiąca, w którym miała miejsce sprzedaż;

w ciągu 15 dni od zgłoszenia żądania, jeżeli to zażądanie miało miejsce po upływie pierwszego miesiąca.

- Zgromadzenie niezbędnych danych do faktury

Podatnik zwolniony z VAT powinien zadbać o to, aby faktura zawierała:

datę wystawienia;

numer kolejny;

imię i nazwisko lub nazwę podatnika oraz nabywcy, jak również ich adresy;

nazwę (rodzaj) towaru lub usługi;

miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług;

cenę jednostkową towaru lub usługi;

kwotę należności ogółem.

Na fakturze nie musi być podawana podstawa prawna zwolnienia, jeżeli odnosi się ona do limitu obrotów. A jak już mówimy o tym, przeczytaj, aby dowiedzieć się o swoich prawach w ciąży.

- Obowiązek korzystania z Krajowego Systemu e-Faktur

Nie można zapominać, że od 1 lutego 2026 r. wszystkie faktury wystawiane przez podatników zwolnionych z VAT w transakcjach B2B muszą być generowane w Krajowym Systemie e-Faktur (KSeF). To oznacza, że podatnik musi posiadać NIP oraz przygotować swoje systemy do współpracy z KSeF. W przypadku transakcji B2C wystawianie faktur w KSeF nie jest wymagane, jednak podatnik może to zrobić za zgodą nabywcy.

- Przechowywanie dokumentacji

Na zakończenie warto podkreślić, że podatnik zwolniony z VAT zobowiązany jest do przechowywania wystawionych faktur przez okres 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Powinien jednocześnie zapewnić autentyczność pochodzenia i integralność treści dokumentów. Faktury mogą być archiwizowane w formie papierowej lub elektronicznej.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-podmiot-zwolniony-z-vat-wystawia-faktury

- https://pomoc.ifirma.pl/pomoc-artykul/rachunek-a-faktura-zmiany-w-2014-r/

- https://www.ifirma.pl/blog/ksef-dla-podatnikow-zwolnionych-z-vat/

- https://www.gofin.pl/podatki/vat-i-akcyza/39660/jak-podatnik-zwolniony-podmiotowo-z-vat-wystawia-faktury

- https://kadromierz.pl/blog/faktura-a-rachunek-poznaj-roznice/

- https://www.biznes.gov.pl/pl/portal/00239

- https://jpk.info.pl/faktury/faktura-bez-vat/

- https://buchcom.pl/aktualnosci/1066-rachunek-czy-faktura-co-wystawia-podatnik-zwolniony-z-vat.html